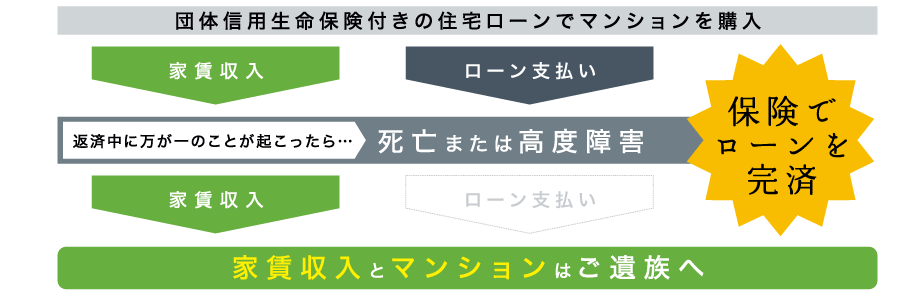

「マンション経営を始めたとしても、もしローンを払い終える前に万が一のことがあれば、自分や家族はどうなってしまうのだろう」。これは、マンション経営を始めるにあたって、一番よく聞かれる不安のひとつです。マンションをローンで購入した場合、「団体信用生命保険」に加入することになります。生命保険の代わりをしてくれるだけでなく、通常の生命保険ではカバーしきれない保障も得られるのです。

「万が一があっても、生命保険に入っていれば遺された家族も安心」と思っていませんか?

何千万円の保険金が貰えたとしても、配偶者や子どもたちの生活を支えきれないケースも考えられます。

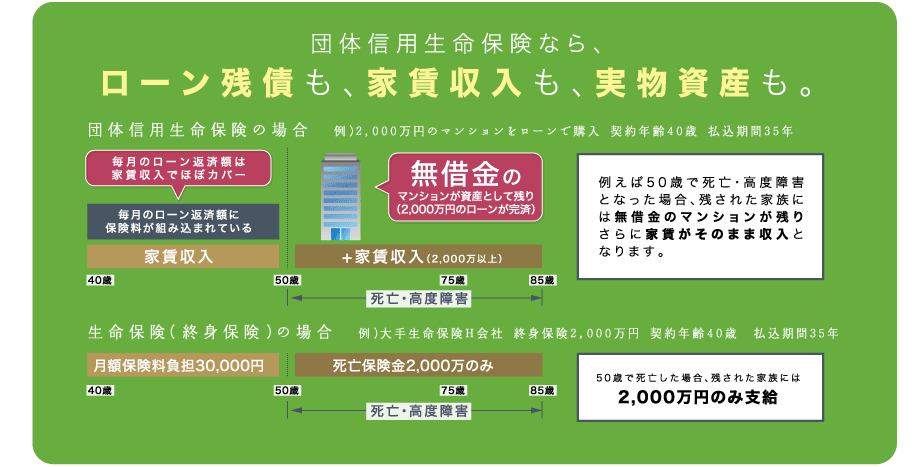

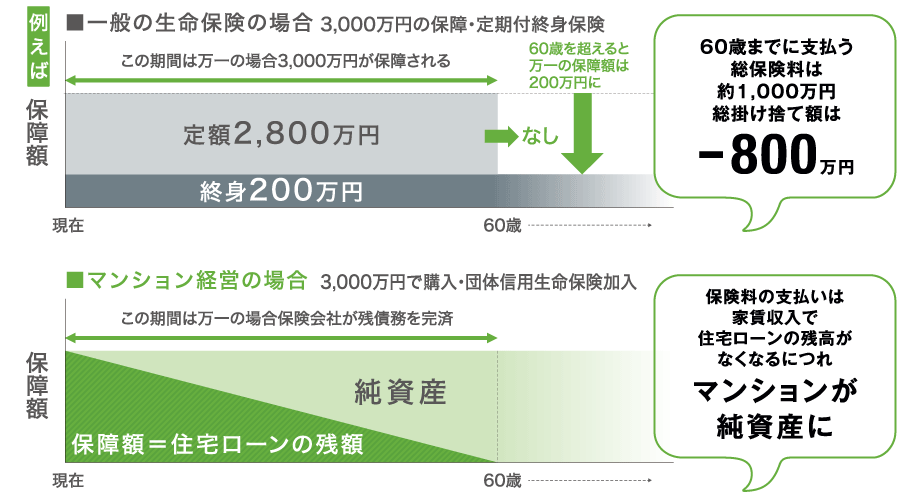

通常の生命保険では、保険料は全額自己負担のため、家計の負担となります。また、人が60歳まで生存する確率は90%以上と言われますが、通常の生命保険の場合60歳まで支払う保険料はほとんどが掛け捨てとなり、その合計保険料は約1,000万円にも。一方、団体信用生命保険なら、保険料は毎月のローン金利に含まれるため、家賃収入で支払っていることになります。年齢と共に保険料が高くなっていくこともありません。さらに、ローン残高がなくなるにつれて純資産としてマンションが残り、家賃収入が生命保険の代わりとなります。

ローンに残債がある状態で、オーナー様が死亡したり高度障害により働き続けられなくなった場合、団体信用生命保険の保障料として残債が完済され、遺族にはマンションそのものと家賃収入が残されます。