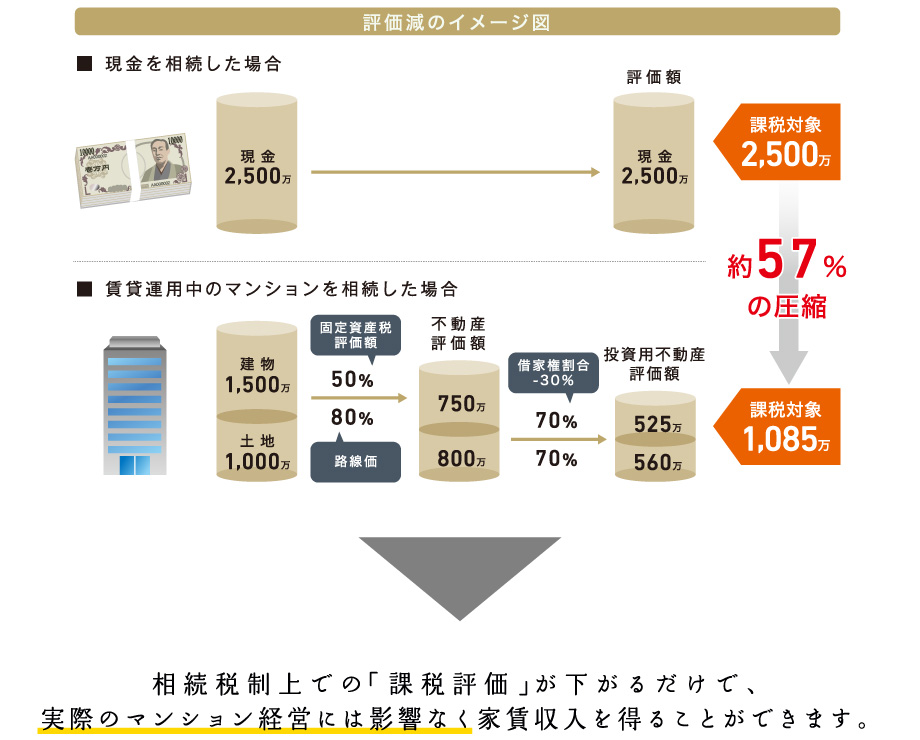

当たり前の話ですが、現金の資産評価というものは変化しません。しかし、ワンルームマンションの場合、建物価格は実勢価格の約50~60%(固定資産税評価額)、土地部分は実勢価格の約80%(路線価)で評価されます。さらに、そのマンションが賃貸運用されている場合、建物・土地それぞれの評価額から30%相当(借地権割合・借家権割合)を差し引くことができます。資産を相続する際、マンションは現金と比べ、最終的に50~70%相当の資産評価となり、相続税を安く抑えることができます。

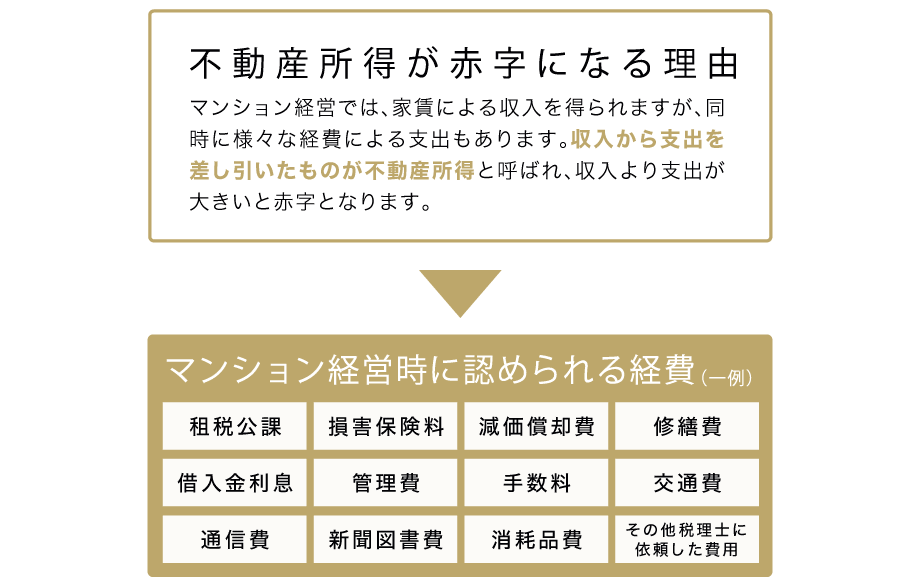

マンション経営を行っていると、毎月の収支が必ずしも黒字になるとは限りません。ただ、赤字がそのまま損に繋がるとは言い切れないのがマンション経営です。給与所得者(サラリーマン等)がマンション経営において赤字を出した時、きちんと経費を計上し確定申告を行うことで、所得税・住民税の軽減に繋がります。

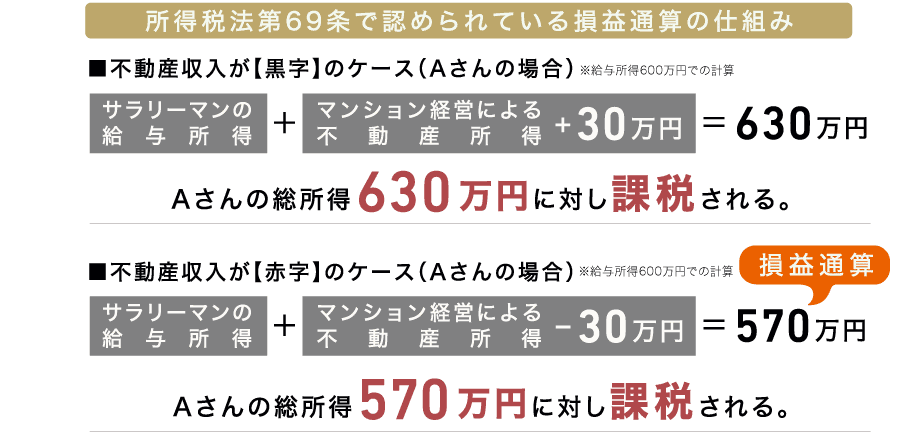

所得税や住民税は、個人が1年間に得た総所得に対して課せられます。サラリーマンをしながらマンション経営を行っている場合、サラリーマンの給与とマンション経営で得た不動産所得の合計が総所得になります。この時、不動産所得が赤字であれば、マイナス所得としてサラリーから差し引いた額を総所得とすることができます。これが損益通算です。